STUDIO LEGALE TRIBUTARIO CARETTA

Associazione tra Avvocati

18/05/2020

Effetti Fiscali derivanti dalle Clausole di Separazione e Divorzio

Nell’analisi della dichiarazione dei redditi è necessario individuare il reddito imponibile, cioè il reddito su cui un cittadino paga le imposte.

Dal reddito complessivo bisogna quindi sottrarre gli oneri deducili e, dopo aver determinato l’imposta, le detrazioni.

Si definisce onere deducibile un importo che è possibile sottrarre dal reddito complessivo al fine di determinare la base imponibile (valore su cui viene applicata l’aliquota per calcolare l’imposta), mentre la detrazione agisce riducendo l’imposta lorda.

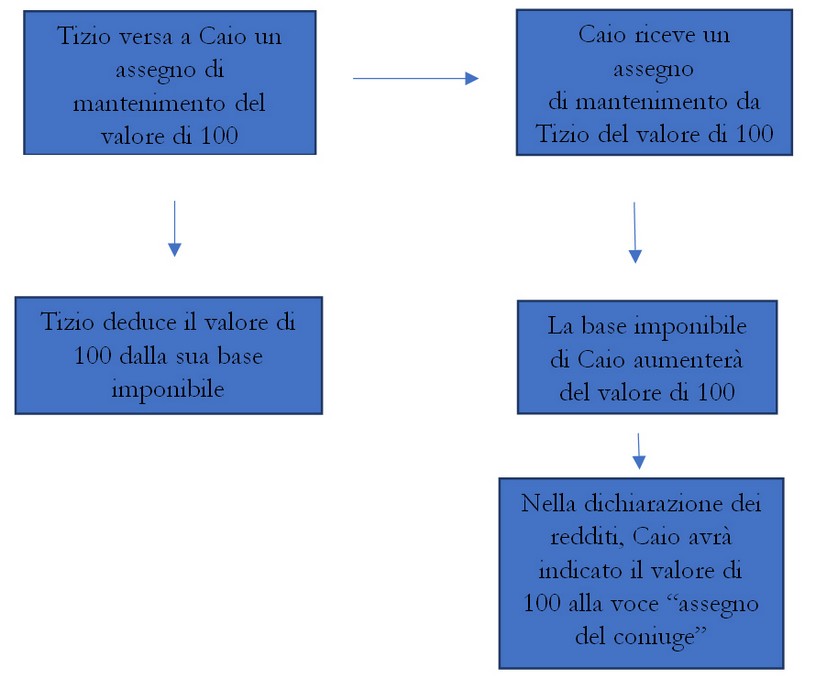

Gli oneri deducibili sono quelli previsti dall’art. 10 del D.P.R. 22 dicembre 1986 n. 917; tra questi rientra anche l’assegno di mantenimento versato al coniuge.

Detto assegno comporta, da una parte a diminuzione della base imponibileper il soggetto obbligato, dall’altro un aumento della base imponibile per colui che ne beneficia.

Nei casi di separazione e divorzio infatti, l’assegno di mantenimento versato dall’ex coniuge rappresenta un onere deducibile, poiché viene dedotto dalla base imponibile del soggetto che lo versa, usufruendo così della deduzione fiscale.

Di conseguenza, il valore dell’assegno di mantenimento rappresenta una componente negativa del reddito complessivo che contribuisce ad abbattere la base imponibile del soggetto che lo percepisce.

Se l’assegno di mantenimento viene versato una volta soltanto (una tantum), escludendo quindi il carattere periodico e continuativo che lo caratterizza:

a) chi lo versa non potrà usufruire della deduzione fiscale;

b) chi lo riceve, invece, non sarà soggetto all’aumento della base imponibile.

L’assegno di mantenimento deve essere corrisposto periodicamente alla scadenza e in modo continuativo per godere dei benefici fiscali.

Questo discorso vale solo ed esclusivamente per l’assegno di mantenimento corrisposto all’ex coniuge e non a quello per i figli, poichè esso non va dichiarato e di conseguenza non aumenta la base imponibile di chi lo riceve.

L’indeducibilità dell’assegno di mantenimento per i figli si giustifica in quanto la legge prevede già delle deduzioni per i carichi di famiglia a favore di colui che provvede alla cura della prole.

Conseguentemente, la possibilità di usufruire della deduzione (ex lege) per i carichi di famiglia, esclude l’ulteriore deducibilità delle somme versate per il mantenimento dei figli in forza delle obbligazioni assunte a seguito della separazione o del divorzio.

Infine, è utile sottolineare che il pagamento dell’assegno di mantenimento, affinché possa essere dedotto, deve essere tracciato, cioè deve essere effettuato non per contanti ma tramite sistemi di pagamento documentabili (bonifico, assegno bancario non trasferibile, assegno circolare, etc.).

Mutui e Accollo delle Rate

L’Agenzia delle Entrate riconosce una detrazione pari al 19% degli interessi passivi maturati sul contratto di mutuo della prima casa. Dovendo tuttavia sottolineare che in ogni caso la detrazione non può superare i 4.000 €.

È necessario che il mutuo venga stipulato nei 12 mesi antecedenti o successivi all’acquisto dell’immobile e che sia erogato da un soggetto residente in Italia.

Nel caso di acquisto della prima casa cointestata a entrambi i coniugi, ciascun di loro potrà fruire della detrazione unicamente per la propria quota di interessi.

Gli interessi del mutuo sono quindi detraibili nella misura sopra indicata.

Nel caso di separazione tra i coniugi, colui che si impegna al versamento delle rate del mutuo intestato all’altro congiunto per l’immobile adibito a casa famigliare, potrà godere della detrazione fiscale per gli interessi passivi.

I presupposti sono: essere proprietari dell’immobile e intestatari del mutuo.

Nel momento in cui una coppia si separa, è possibile che solo uno dei due coniugi si accolli il pagamento delle rate mutuo precedentemente cointestato, o intestato ad uno solo di essi.

In questo caso, la detraibilità degli interessi passivi è valida solo se l’accollante risulti proprietario dell’immobile, quindi è importante che colui che si impegna al pagamento del mutuo sia il proprietario dell’immobile (anche se l’acquisto sia successivo alla a seguito della separazione).

Sarà, ovviamente, necessariala prova documentale dell’avvenuto accollo.

Tassazione IMU e Spese di Manutenzione Ordinarie e Straordinarie della Casa Coniugale

Nei casi di separazione e divorzio, solitamente la casa coniugale viene assegnata ad uno dei due coniugi (generalmente all’affidataria della prole).

L’assegnatario del tetto coniugale è di conseguenza il soggetto passivo dell’imposta IMU, cioè il soggetto destinatario per il pagamento della suddetta imposta.

Per quanto riguarda invece la ripartizione delle spese di manutenzione ordinarie e straordinarie in caso di assegnazione della casa coniugale, è necessario distinguere due diverse situazioni.

1) Nel caso in cui l’abitazione venga assegnata al coniuge che non è proprietario dell’immobile, le spese ordinarie saranno a carico dell’assegnatario, il quale dovrà farsi carico anche delle spese condominiali per le parti comuni (scale, ascensore, giardino); mentre per gli interventi di tipo straordinario provvederà il coniuge proprietario dell’immobile.

2) Se i coniugi sono entrambi proprietari della casa coniugale, le spese ordinarie saranno a carico del coniuge assegnatario, e le spese straordinarie dovranno essere ripartite tra i coniugi in base alle loro quote di proprietà.

Assegno per il Nucleo Famigliare

L’assegno per il nucleo famigliare è una prestazione economica erogata dall’INPS ai nuclei famigliari di alcune categorie di lavoratori.

Nei casi di separazione e divorzio, il reddito di riferimento per l’assegno sarà quello del nucleo famigliare del genitore collocatario, ma è necessario che uno dei due genitori abbia una posizione INPS.

Avente diritto all’assegno di mantenimento è di regola il genitore collocatario della prole, che nella maggioranza dei casi è la madre.

Può sorgere il problema della trasferibilità dell’assegno nel caso in cui sia il padre destinatario dell’assegno, e la madre, collocataria della prole, non abbia una posizione INPS.

In questo caso è sufficiente richiedere l’assegno all’INPS attraverso una procedura telematica.

Il coniuge separato deve ottenere l’autorizzazione dall’altro per il versamento dell’assegno.

La particolarità è che l’assegno in questione non entra a far parte della base imponibile del soggetto che lo percepisce.

Facendo un esempio concreto, quindi, la madre che non gode di una posizione INPS può far valere la posizione dell’ex coniuge, richiedendo che le venga erogato direttamente l’assegno per il nucleo famigliare, previa autorizzazione del marito (o del giudice).

Via Corsica 12 – 25125 BRESCIA

TEL. 030.41.585 – FAX 030.37.76.155

info@studiolegaletributario.com - studiolegalecaretta@pec.it

p.iva 03605680986